یکی از امتیازات اعطایی سازمان مالیاتی برای جبران درآمد کم حقوق بگیران، اعمال معافیت مالیات حقوق برای آنها است. از این رو همه ساله سقفی برای معافیت مالیات بر حقوق برای حقوق بگیران در نظر گرفته میشود. در این راستا، مجلس شورای اسلامی بر اساس جز 5 بند الف تبصره 12 قانون بودجه 1401، معافیت مالیات حقوق 1401 را معادل مبلغ 672,000,000 ریال تعیین نمود. برای اطلاع از جزئیات معافیت مالیاتی حقوق 1401 و همچنین نرخ مالیات بر درآمد حقوق با ما همراه باشید.

معافیت مالیات بر درآمد حقوق در سال 1401 چقدر است؟

مطابق جز 5 بند الف تبصره 12 قانون بودجه سال 1401، سقف معافیت مالیاتی سالانه موضوع ماده 84 ق.م.م، معادل 672,000,000 ریال تعیین شده است. همچنین نرخ مالیات بر درآمد حقوق کارکنان دولتی و غیردولتی برای مجموع موارد مندرج در احکام کارگزینی به شرح زیر است:

مالیات بر درآمد حقوق، چه مواردی را در بر میگیرد؟

بر اساس مفاد جز 5 بند الف تبصره 12 قانون بودجه سال 1401، مالیات بر درآمد حقوق، شامل مجموع موارد مندرج در احکام کارگزینی و شامل موارد زیر خواهد بود:

📌 سازمان مالیاتی بر اساس بخشنامه شماره 200/99/58 مورخ 99/8/14 وجوهی که بابت بن کارگری، حق مسکن، حق اولاد و سایر مزایای شاغل پرداخت میشود، از پرداخت مالیات معاف نموده بود؛ اما در پاسخ به این پرسش که آیا بن کارگری و حق مسکن در سال 1401 مشمول معافیت مالیاتی هستند؟ باید بگوییم: مطابق بند فوق از احکام بودجه 1401، موارد فوق اعم از کمک هزینه مسکن و اقلام مصرفی خانوار (بن) که در حکم کارگزینی یا قرارداد کاری کارکنان درج میشوند، مشمول پرداخت مالیات هستند.

حق اولاد، بن و حق مسکن در سال ۱۴۰۱، مشمول مالیات

مطابق بند ب تبصره 12 قانون بودجه 1401، کلیه پرداختهای مشابه حقوق و دستمزد، هزینه اجتناب ناپذیر هستند؛ در نتیجه مشمول کسر مالیات با نرخ مالیات حقوق 1401 (جز 5 بند الف تبصره 12 قانون بودجه) به صورت ماهانه خواهند بود.

از جمله این پرداختها میتوان به موارد زیر اشاره نمود:

کلیه پرداختهای مشابه حقوق و دستمزد مشمول کسر مالیات حقوق هستند

.

موارد معاف از مالیات حقوق به دو دسته تقسیم میشوند:

مطابق ماده 91 ق.م.م، درآمدهای حقوق به شرح زیر مشمول معافیت مالیات حقوق هستند:

🔸 روسا و اعضای ماموریتهای سیاسی خارجی در ایران و روسا و اعضای هیاتهای نمایندگی فوقالعاده دول خارجی نسبت به درآمد حقوق دریافتی از دولت متبوع خود به شرط معامله متقابل و همچنین روسا و اعضای هیاتهای نمایندگی سازمان ملل متحد و موسسات تخصصی آن در ایران نسبت به درآمد حقوق دریافتی از سازمان و موسسات مزبور در صورتی که تابع دولت جمهوری اسلامی ایران نباشند.

🔸 روسا و اعضای ماموریتهای کنسولی خارجی در ایران و همچنین کارمندان موسسات فرهنگی دول خارجی نسبت درآمد حقوق دریافتی از دول متبوع خود به شرط معامله متقابل.

🔸 کارشناس خارجی که با موافقت دولت جمهوری اسلامی ایران از محل کمکهای بلاعوض فنی و اقتصادی و علمی و فرهنگی دول خارجی و یا موسسات بینالمللی به ایران اعزام میشوند، نسبت به حقوق دریافتی آنان از دول متبوع یا موسسات بینالمللی مذکور.

🔸کارمندان محلی سفارتخانهها و کنسولگریها و نمایندگیهای دولت جمهوری اسلامی ایران در خارج نسبت به درآمد حقوق دریافتی از دولت جمهوری اسلامی ایران در صورتی که دارای تابعیت دولت جمهوری اسلامی ایران نباشند به شرط معامله متقابل.

🔸 حقوق بازنشستگی و وظیفه و مستمری و پایان خدمت و خسارت اخراج و بازخرید خدمت و وظیفه یا مستمری پرداختی به وراث و حق سنوات و حقوق ایام مرخصی استفاده نشده.

🔸 هزینه سفر و فوقالعاده مسافرت مربوط به شغل.

🔸 مسکن واگذاری در محل کارگاه یا کارخانه جهت استفاده کارگران و خانههای ارزان قیمت سازمانی در خارج از محل کارگاه یا کارخانه که مورد استفاده کارگران قرار میگیرد.

🔸 وجوه حاصل از بیمه بابت جبران خسارت بدنی و معالجه و امثال آن.

🔸 عیدی سالانه یا پاداش آخر سال جمعا معادل یک دوازدهم.

🔸 خانههای سازمانی که با اجازه قانونی در اختیار ماموران کشوری گذارده میشود.

🔸 وجوهی که کارفرما بابت هزینه معالجه کارکنان خود یا افراد تحت تکفل آنها مستقیما یا به وسیله حقوقبگیر به پزشک یا بیمارستان به استناد اسناد و مدارک مثبته پرداخت کند.

🔸 مزایای غیرنقدی پرداختی به کارکنان حداکثر معادل دو دوازدهم.

🔸 درآمد حقوق پرسنل نیروهای مسلح جمهوری اسلامی ایران اعم از نظامی و انتظامی، مشمولان قانون استخدامی وزارت اطلاعات و جانبازان انقلاب اسلامی و جنگ تحمیلی و آزادگان.

ماده 91 ق.م.م به موارد معاف از پرداخت مالیات حقوق میپردازد

سقف معافیت مالیات حقوق در سال 1401، به این معناست که اگر درآمد سالیانه یک فرد از مبلغ 672،000،000 ریال بیشتر باشد، باید برای مازاد بر آن، مطابق نرخهای ارائه شده در قانون بودجه برای مالیات بر درآمد حقوق، مبلغی از حقوق کارگر یا کارمند کسر و به عنوان مالیات حقوق به سازمان مالیاتی پرداخت شود.

از آنجا که حقوق کارگران و کارمندان، به صورت ماهیانه پرداخت میشود، مالیات حقوق ماهیانه از تقسیم مبلغ فوق بر ۱۲ محاسبه شده و معیار پرداخت مالیات درآمد حقوق کارگران و کارمندان در ماه محسوب میشود.

🔻 نکته

مطابق بند پایانی جز 5 بند الف تبصره 12 قانون بودجه 1401، سقف معافیت مالیات سالیانه مستغلات اشخاص فاقد درآمد و مالیات بر درآمد مشاغل موضوع مواد 57 و 101 ق.م.م برای سال 1401 معادل مبلغ 396،000،000 ریال است.

مثال معافیت مالیات حقوق در سال 1401

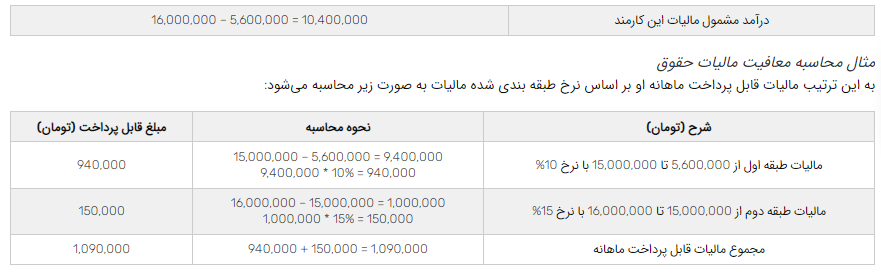

در سال 1401 معافیت مالیات حقوق برای کارکنان، ماهیانه 5,600,000 تومان در نظر گرفته شده است. در واقع کارکنان با هر حقوقی از پرداخت مالیات برای 5,600,000 تومان از درآمد خود معاف هستند. مازاد بر این رقم در چهار مرحله و با نرخ مالیات متفاوت، مشمول پرداخت مالیات است. برای آشنایی با نحوه محاسبه مالیات حقوق و استفاده از معافیت مالیات حقوق به مثال زیر دقت نمایید:

مثال : اگر درآمد مشمول مالیات کارمندی ماهیانه 16 میلیون تومان باشد، 5,600,000 تومان آن از پرداخت مالیات معاف و او برای 10,400,000 تومان آن مالیات میپردازد.

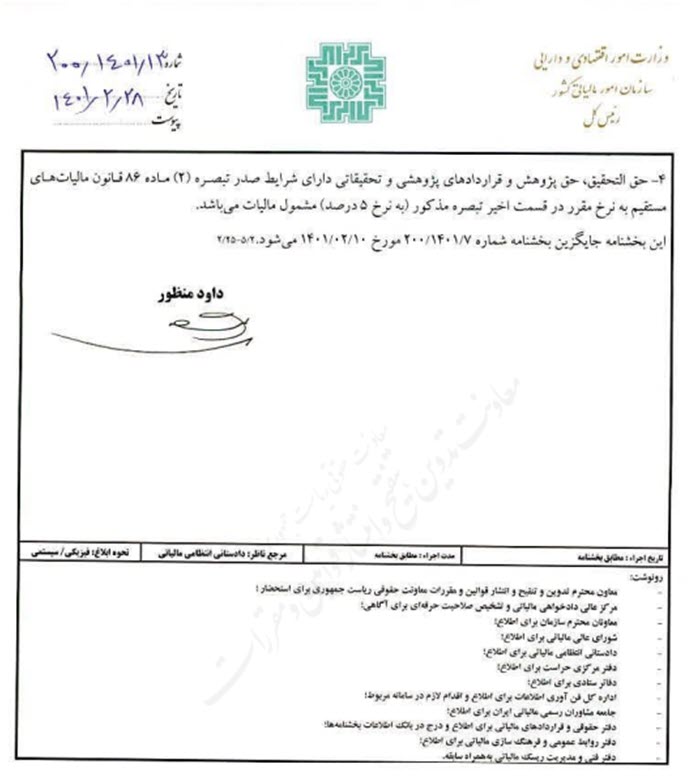

سازمان مالیاتی در تاریخ 1401/2/10 مطابق بخشنامه شماره 200/1401/7 نرخ مالیات بر درآمد حقوق 1401 و معافیت مالیاتی سالانه حقوق را اعلام نمود. اما در مدت کمی این بخشنامه ابطال و بخشنامه شماره 200/1401/13 مورخ 1401/02/28 در خصوص معافیت سالانه حقوق و همچنین نرخ مالیات بر درآمد حقوق سال 1401 وفق مقررات جزء (5) بند (الف) و بند (ب) تبصره 12 قانون بودجه سال 1401 کل کشور جایگزین آن شد. بر این اساس اقلامی چون کمک هزینه مسکن و کمک هزینه اقلام مصرفی خانوار که در حکم کارگزینی و یا قرارداد کارکنان درج میشوند، مشمول مالیات هستند؛ اما مواردی مانند ماموریت و ایاب و ذهاب و کمک هزینه مهدکودک معاف از مالیات محسوب میشوند.